Contenidos del artículo

La verdad que era reacio a hablar sobre el nuevo sistema cotización para autónomos de 2023. Establecido a través del Real Decreto-ley 13/2022 de 26 de julio.

Me daba mucha pereza.

La razón es que todavía soñaba con despertarme y darme cuenta de que todo había sido un sueño. O una broma de mal gusto del ministro Escrivá.

Lo he estado retrasando desde finales de julio, con la escusa del veranito. Después del tercer trimestre y ahora, que ya no tengo nada que argumentar, me ha tocado meterme de lleno a intentar comprender qué es lo que va a pasar con la cuota de autónomos a partir de ahora.

Porque hay muchas incógnitas, muchas preguntas y más casuística de la que se ha comentado en los medios de comunicación.

Voy a intentar responder a las cuestiones más complejas con sencillez, aunque no prometo nada.

Pero antes, confieso que, la principal duda que me atormenta es ¿cómo lo vamos a hacer en la práctica?

Es una obligación más que añadir al trimestre, la contabilidad, los impuestos, las cuentas anuales, el cobro de las facturas, el pago de las nóminas… y un largo etcétera de obligaciones formales que ya nos atormentan a los autónomos.

Ahora, vamos a tener que estar pendientes de si cotizamos por lo que debemos o no y se nos traslada a nosotros esa responsabilidad.

Personalmente creo, que esto sobre todo va a traer más trabajo y responsabilidad para los asesores.

Vamos a tener que estar aún más encima de nuestros clientes, añadiendo una obligación de difícil monetización a nuestra tarea como asesores.

Pero no quiero adelantar las conclusiones sin empezar por el principio.

Voy a intentar hacer un recorrido sobre los puntos más importantes del Real Decreto-ley 13/2022. Veremos si soy capaz y no me pierdo por sus 64 páginas de diversión de hacer un resumen detallado del nuevo sistema de cotización para los trabajadores autónomos, que empieza el 1 de enero de 2023.

¿Por qué este nuevo sistema de cotizaciones de los autónomos?

Como dijo Simon Sinek en su gran libro, empecemos por el porqué de esta reforma.

Es algo que se extrae del preámbulo del Real Decreto-ley 13/2022. De él se desprende que, esta nueva forma de cálculo es algo que nos va a venir bien a los autónomos.

Al menos así nos lo quieren vender. Nos dicen que es algo bueno para nosotros, los autónomos.

Motivos de esta reforma

- Resulta que más del 80 % de nosotros estábamos optando por la base mínima de cotización. Que es muy baja y casi no nos daba derecho a nada y esto no puede ser.

- Ahora mismo esa base mínima está en 960,60 € al mes, que hacía que pagáramos una cuota de unos 293,94 € mensuales, en líneas generales.

- Si comparamos lo que paga un autónomo y lo que paga un trabajador contratado, existe un menor coste de cotización del autónomo. Y esto lo quieren compensar.

- Esta cotización tan baja de la mayoría de los autónomos, incentiva a usar, más a menudo, la figura del falso autónomo. Contra el que tienen la guerra declarada desde la Administración.

- Por tanto, se busca perseguir esa economía sumergida como otro de los motivos de implantación del nuevo sistema.

- Otra razón que esgrimen, son las diferencias en las prestaciones que percibimos los autónomos. Cuando nos jubilamos o en circunstancias adversas, los autónomos venimos percibiendo prestaciones más bajas que los trabajadores que van por el Régimen General de la Seguridad Social.

- La pensión media de un afiliado al RETA cuando se jubila es un 43% inferior a la percibida por un afiliado medio al Régimen General, de 854 € al mes a 1.494 € al mes.

En resumen

En definitiva, nos quieren hacer un favor instaurando este nuevo sistema de cálculo. No es por mí, es por ti, que diría tu novia del instituto antes de dejarte.

Pero lo cierto es que el régimen de autónomos les resulta deficitario.

Bromas aparte, todos sabemos que, poder optar a la base mínima de cotización, era una de las pocas cosas atractivas que tenía ser autónomo. Ya que al menos sabías que tenías que pagar una cantidad fija cada mes y a eso te ceñías. Por lo menos sabías a qué atenerte.

Pues esto amigos, se ha acabado a partir del 1 de enero de 2023.

¿Cómo queda el sistema a partir de 2023?

Ahora el tema va a ser más complejo, te explico cómo queda la cosa:

- Antes de la reforma, podías elegir una base de cotización entre una base mínima y una base máxima.

- Entre el 01/01/2023 y el 31/12/2031: se ha establecido un régimen transitorio en el cual se cotiza en función de unos tramos recogidos en unas tablas. Las tablas de 2023, 2024 y 2025 ya se conocen.

- A partir del 01/01/2032 se impone la obligación de cotizar por los ingresos reales. Aunque se prevé que pueda acelerarse el proceso y llegar a implantarlo antes de 2032.

En resumen, esto entra en vigor el 01/01/2023 y va a ser de aplicación paulatina durante los próximos nueve años.

Cada tres años, se irá revisando cómo va la cosa y, si se puede acelerar el proceso de adopción definitiva de cotizar en función de los rendimientos anuales obtenidos.

El nuevo sistema de cotización en el RETA en 2023

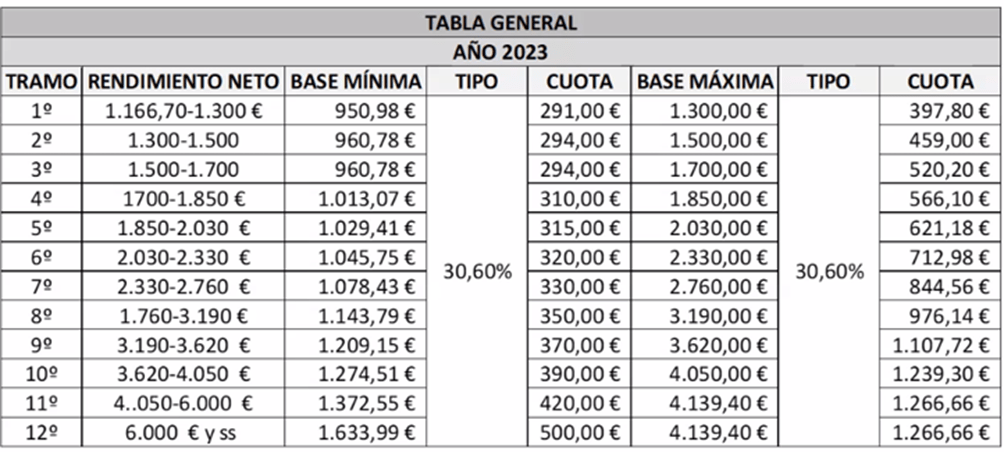

El inicio de 2023, nos lo vamos a pasar los autónomos mirando tablas. Como te dije más arriba, observando unas tablas que ya han sido aprobadas y publicadas y que te enseño a continuación.

Debemos precisar que hay dos tipos de tablas:

- Una Tabla General, donde aparecerá lo que tienen que pagar aquellos autónomos que cobren más del SMI mensual. Es la que nos va a afectar a la mayoría.

¿Cómo debemos mirar las tablas?

Lo primero que haremos en 2023 es “imaginar” cuánto dinero vamos a ganar al mes durante este año.

Esto suena raro, pero así te lo debes plantear el primer año. Saca la bola de cristal e imagina cuánto vas a ganar.

Será un ejercicio de imaginación, ya que la Seguridad Social, no tiene un histórico de tus datos aún.

Al ser el año en el que se pone en marcha el sistema, no tiene ningún dato en el que basarse para aplicarte una cuota u otra Por lo que se lo tienes que decir tú inicialmente.

Y pensarás, ¡Jo que chollo!, pues me lo invento y digo una cantidad muy bajita.

Bien, debes saber que la Seguridad Social ya ha pensado en ello.

Recuerda que es la Seguridad Social de España y ya nos conoce, no es la de Estonia o Suiza. Por tanto, ándate con ojo de declarar una cantidad muy baja al principio, ya que luego te tocará compensar.

Mi recomendación

Lo que yo te recomiendo es que intentes ser honesto y pienses más o menos lo que vas a ganar en 2023 y lo dividas entre doce meses. Y así tomes tu rendimiento provisional, que te va a servir de momento para saber dónde situarte en la tabla que hemos puesto más arriba.

O, si no quieres hacer ese ejercicio de imaginación, puedes utilizar los datos de 2022.

Este rendimiento neto mensual provisional (que es como se llama lo que has imaginado que vas a ganar mensualmente en 2023) se va a corresponder con lo que la Seguridad Social llama la Base de Cotización Provisional.

Esta Base de Cotización Provisional, no es más que la base de cotización elegida por ti, en función de tu previsión promedio mensual de tus rendimientos anuales.

Con este dato en mente, miraremos en la tabla correspondiente en qué tramo estamos.

Y según en el tramo en el cual nos encontremos, elegiremos entre la base mínima y la base máxima que se nos propone.

A cada base mínima y máxima del tramo elegido, le corresponde una cuota de cotización, que es lo que tendremos que pagar mensualmente.

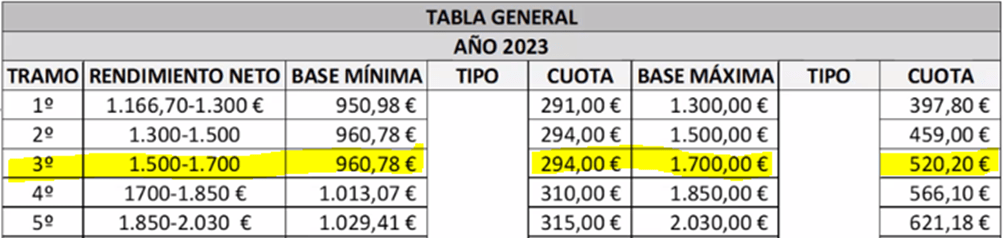

Veamos esto con un ejemplo:

Imaginemos que mi rendimiento neto mensual estimo que va a ser de 1.600 € mensuales.

Entonces, tendré que mirar la Tabla General y me situaré en el tramo 3º, entre 1.500 € y 1.700 € al mes de rendimiento neto.

- Esto me sitúa entre una base mínima y una base máxima de 960,78 € y 1700 €.

- Podré optar por elegir mi base de cotización dentro de esos márgenes.

- Si eligiese la mínima, pagaría de cuota 294 € mensuales.

- Si eligiese la base máxima, pagaría de cuota 520,20 € mensuales.

Imaginemos que elijo la base mínima de cotización de este tramo, entonces pagaré 294 € mensuales.

Si hubiera elegido la base máxima, habría pagado 520,20 € al mes.

¿Cuál será tu cuota de cotización definitiva?

Recuerda que te dije que esta no va a ser tu base de cotización definitiva, sino que es una base provisional.

Las bases mensuales elegidas por ti, tienen un carácter provisional, no son definitivas por lo que están sujetas a su regularización posterior.

Las Bases de Cotización Definitiva, se obtienen tras un proceso de regularización en función de los rendimientos anuales realmente obtenidos en 2023.

Una vez termine el año 2023, tú sabrás cuáles han sido verdaderamente tus rendimientos anuales, pero la Seguridad Social aún no conocerás los datos oficiales.

Estos datos se los tienen que proporcionar la Agencia Tributaria.

Por tanto, la regularización se realizará el año siguiente. Una vez la seguridad Social haya obtenido de la Agencia Tributaria, los rendimientos definitivos que pusiste en tu declaración de Renta.

Como tu Renta de 2023 la harás en mayo o junio de 2024, la Seguridad Social no dispondrá de ese dato para regularizar hasta el segundo semestre de 2024. Cuando la Agencia Tributaria envíe los datos de tus rendimientos netos anuales obtenidos en 2023.

¿Cómo se realiza el cálculo provisional y la regularización?

Ambos cálculos se basan en una fórmula matemática, sencilla pero que es mejor ver con un ejemplo.

Veamos un ejemplo de este caso:

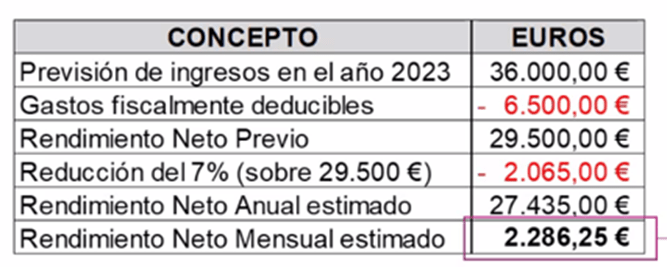

Jacinto es un reputado programador y tiene una previsión de ingresos anuales para 2023 de 36.000 € y unos gastos fiscalmente deducibles de 6.500 € anuales.

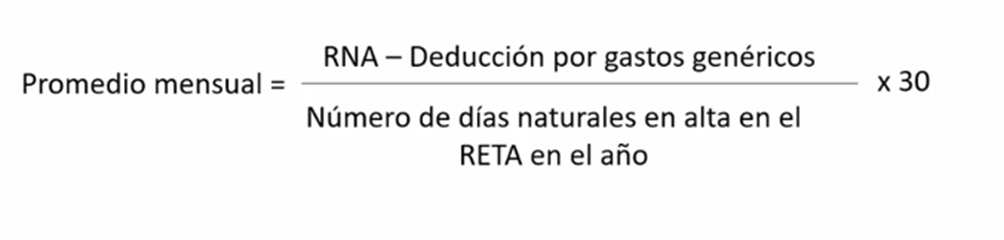

¿Cómo se calcula la Base de Cotización Provisional?

Para resolver el problema, debes de aplicar la siguiente fórmula matemática. Esta fórmula te servirá, tanto para calcular la base de cotización provisional, como la base de cotización definitiva:

RNA es el Rendimiento Neto Anual

Es el Rendimiento Neto que has estimado que vas a tener en 2023. En nuestro ejemplo serían 36.000 € de ingresos menos 6.500 € de gastos anuales. En total nos da 29.500 €

La deducción por gastos genéricos es el 7% del rendimiento neto (según la regla general). Será solo el 3% en caso de socios y administradores de sociedades con control efectivo de la empresa. Este porcentaje se aplica si has figurado de alta en el RETA al menos 90 días. En nuestro ejemplo sería el 7% sobre· 29.500 €, que da 2.065 €. Esta cantidad irá restando a los 29.500 € antes obtenidos como rendimiento neto previo, lo que nos da un rendimiento neto anual estimado de 27.435 €.

Número de días naturales de alta en el RETA

Son los días que has estado de alta como autónomo. Si estuviste todo el año, serían 365 días. En nuestro ejemplo, dividiremos entre 365 el rendimiento neto anual estimado de 27.435 €. Lo que nos da un rendimiento neto mensual estimado de 2.286,25 €

- Si miramos en la tabla general, el rendimiento neto mensual estimado de 2.286,25 € está en el tramo 6º, entre 2.030 € y 2.330 € de rendimiento neto.

- Supongamos que Jacinto opta por la base mínima del tramo 6º, que son 1.045,75 € lo que supone una cuota mensual a pagar de 310 € al mes. Al año va a pagar 310 € por 12 meses, lo que hace un total de 3.840 € de cotizaciones ingresadas a la Seguridad Social en 2023.

- Imaginemos que se cierra 2023 y Jacinto ha sido muy optimista, ya que su rendimiento anual real ha sido solo de 22.000 € anuales. Lo que supone que el rendimiento neto mensual real haya sido de 1.833,33 € (22.000 €: 12 meses)

- Si miramos en la tabla general de nuevo, vemos que el rendimiento neto mensual real de 1.833,33 € está en el tramo 4º, entre 1.700 € y 1.850 € de rendimiento neto. Para este tramo, la base mínima es de 1.013,07 € y la base máxima es de 1.850 €.

- Como Jacinto eligió la base mínima del tramo 6º, que era de 1.045,75 € y esta está comprendida entre las bases mínima y máxima del tramo 4º (entre 1.013,07 € y 1.850 €) entonces NO PROCEDE REGULARIZACIÓN.

- Si las bases de cotización definitivas se encuentran comprendidas dentro de la base mínima y la máxima del correspondiente tramo en el que se encuadraron los rendimientos de forma provisional, entonces no procede la regularización.

En este caso, ya hemos cotizado lo suficiente y no proceda una regularización posterior.

Esto ocurrirá, cuando las bases de cotización definitivas coincidan con las bases de cotización provisionales que nosotros habíamos adelantado. Como en este ejemplo.

¿Y si las bases de cotización definitivas no coincidan con las bases de cotización provisionales que nosotros habíamos adelantado? Entonces habrá que regularizar.

Veamos un ejemplo de este caso:

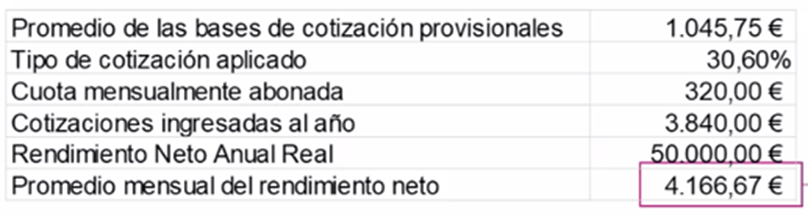

- Supongamos que Jacinto, siguiendo el mismo ejemplo que en el caso anterior, opta por la base mínima del tramo 6º, que son 1.045,75 € lo que supone una cuota mensual a pagar de 310 € al mes.

- Pero esta vez, se cierra 2023 y a Jacinto le ha ido fenomenal, ya que su rendimiento anual real ha sido de 50.000 € anuales. Lo que supone que el rendimiento neto mensual real haya sido de 4.166,67 € (50.000 €: 12 meses)

- Si miramos en la tabla general de nuevo, vemos que el rendimiento neto mensual real de 4.166,67 € está en el tramo 11º, entre 4.050 € y 6.000 € de rendimiento neto. Para este tramo, la base mínima es de 1.372,55 € y la base máxima es de 4.139,40 €.

- Como Jacinto eligió la base mínima del tramo 6º, que era de 1.045,75 € y esta no está comprendida entre las bases mínima y máxima del tramo 11º (entre 1.372,55 € y 4.139,40 €) entonces SÍ PROCEDE REGULARIZACIÓN.

¿Cómo sería la regularización que nos haría la Seguridad Social?

- Como pagó una cuota mensual de 310 € al mes durante 2023. Ese año ingresó en la Seguridad Social 310 € por 12 meses, lo que hace un total de 3.840 € de cotizaciones ingresadas a la Seguridad Social en 2023.

- Pero debería de haber ingresado 420 € al mes durante 12 meses, en total 5040 € (420 € por 12 meses).

- Jacinto, en este caso se ha quedado corto y deberá de ingresar la diferencia en la TGSS, en total 1.200 € (que son 5040 € – 3840 €)

¿Cómo se paga o ingresa esa regularización?

En este último ejemplo, la cotización provisional era inferior a la cuota correspondiente a la base mínima de cotización del tramo en el que están comprendidos sus rendimientos reales, por ello, Jacinto debe ingresar la diferencia.

- Tiene de plazo hasta el último día del mes siguiente en el que se le notifique el resultado de la regularización.

- Si la regularización se hace dentro del plazo estipulado, no se aplicarán recargo ni intereses de demora.

- Si la regularización se paga fuera del plazo estipulado, la Seguridad Social aplicará recargos e intereses de demora.

¿Y si he cotizado de más, qué sucede?

- También puede ocurrir el caso contrario, que hayas ingresado de más, que hayas sobre cotizado.

- Si la cotización provisional es superior a la cuota correspondiente a la base máxima de cotización del tramo en el que están comprendidos los rendimientos reales. La Seguridad Social nos tendría que devolver dinero.

- Aquello que hemos cotizado de más.

- Lo debe devolver antes del 30 de abril del ejercicio siguiente al que Hacienda haya comunicado los rendimientos definitivos.

- La devolución es de oficio, no hay que pedirla.

- No se aplica ningún interés.

Veamos algunas excepciones: autónomos colaboradores, autónomos societarios y autónomos sin ingresos

El Real Decreto-ley 13/2022 de 26 de julio presenta algunas excepciones y casos concretos que tienen distinto tratamiento de la norma general.

- Autónomos colaboradores: Son autónomos familiares que ayudan en el negocio principal. Normalmente es el cónyuge del titular del negocio o algún hijo o hija que echa una mano en la tienda.

- Autónomos societarios: son autónomos que son administradores de sociedades o que tienen el control efectivo de la sociedad (son propietarios de la misma).

- A estos autónomos colaboradores y societarios les va a afectar, de momento, un Régimen Transitorio (DT7º RDLey 12/2022)

- Año 2023: la base mínima de cotización no podrá ser inferior a 1.000 €

- Años 2024 y 2025: la base mínima de cotización será aprobada en la Ley de Presupuestos Generales del Estado para esos años.

- Año 2026 y siguientes: la base mínima será la base mínima del grupo 7 de cotización por contingencias comunes del Régimen General (art.308.1. 4º LGSS)

Pasará lo mismos con aquellos autónomos que no hayan presentado la declaración de la Renta. O bien que, habiéndola presentado, no hayan declarado ingresos a los efectos de determinar los rendimientos netos.

Pluriactividad y Tarifa Plana en el nuevo Real Decreto-ley 13/2022 de 26 de julio

La pluriactividad afecta a aquellos autónomos que están cotizando a la vez en el Régimen General (porque están contratados por cuenta ajena y perciben una nómina) y en el Régimen Especial de Trabajadores Autónomos (RETA).

El Real Decreto-ley 13/2022 establece que aquellos autónomos que estén en pluriactividad, tengan derecho al reintegro del 50 % de exceso en que sus cotizaciones por contingencias comunes, superen la cuantía que se establezca anualmente en la Ley de Presupuesto Generales del Estado.

- Habrá un tope del 50 % de las cuotas ingresadas en el RETA por este mismo concepto.

- La devolución es de oficio (no hay que pedirla)

- Se hará en los cuatro meses siguientes a la regularización.

En cuanto a la Tarifa Plana

La tarifa plana queda derogada y se crea una “cuota reducida” que es un poco más elevada de los 60 € mensuales que se pagaban de tarifa plana originalmente.

El requisito para acceder a esta cuota reducida es que el trabajador autónomo hubiera causado alta inicial en el RETA o no hubiera estado de alta en los 2 años anteriores.

Para los años 2023, 2024 y 2025, esta cuota reducida será de 80 € mensuales.

Se cotiza por contingencias comunes y profesionales y se exceptúa tener que cotizar por formación profesional y por cese de actividad.

La duración de la cuota reducida será de 12 meses en términos generales.

Habrá una excepción por la cual dicha cuota reducida se podrá mantener 24 meses y es acreditar un grado de discapacidad igual o superior al 33 %.

También se podrá ampliar a 24 meses si el autónomo tiene unos rendimientos netos anuales inferiores al SMI.

Si un autónomo que esté aplicando esta cuota reducida, necesitase acceder a una prestación, esta se determinará con arreglo al importe de la base mínima del tramo 1 de la tabla general, que para el próximo año es de 950,98 €

Si actualmente estás disfrutando de tarifa plana, y te quedan meses por delante para disfrutarla, no te preocupes que en 2023 aún te la mantendrán los meses que tengas derecho a ella.

¿Cuándo hay que comunicar las nuevas bases de cotización si esto entra en vigor el día 1 de enero de 2023?

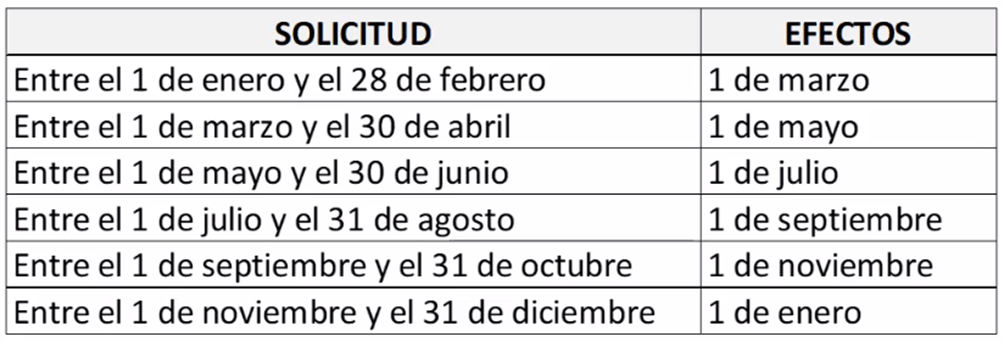

Como todavía no ha entrado en vigor la reforma, ya que entra el día 1 de enero de 2023. Ahora mismo rigen los plazos anteriores, de acuerdo a los cuales se puede solicitar el cambio de base de cotización cuatro veces al año:

- Presentando entre el 1 de enero y el 31 de marzo, surte efecto el 1 de abril.

- Presentando entre el 1 de abril y el 30 de junio, surte efecto el 1 de julio.

- Presentando entre el 1 de julio y el 30 de septiembre, surte efecto el 1 de octubre.

- Presentando entre el 1 de octubre y el 31 de diciembre, surte efecto el 1 de enero del año siguiente.

Por tanto, parece lógico pensar que deberíamos de comunicarlo este trimestre, entre el 1 de octubre y el 31 de diciembre, para que surtiera efecto a partir del día 1 de enero de 2023.

Por el momento no es posible realizarlo por la web de la seguridad social

Lo que ocurre es que, tenemos que comunicar el promedio mensual de los rendimientos económicos netos anuales que creemos que vamos a tener en 2023. Y actualmente no está habilitado ni incorporado en la web de la Seguridad Social ningún apartado para poder hacer este trámite.

No obstante, si esto no se soluciona antes de fin de año y no podemos comunicarlo antes del 31 de diciembre, podemos comunicarlo con posterioridad.

Ya que el real decreto ha abierto nuevos plazos para poder comunicar estos cambios, se podrán comunicar hasta seis veces al año. Aquí te dejo el calendario de estos nuevos plazos de comunicación:

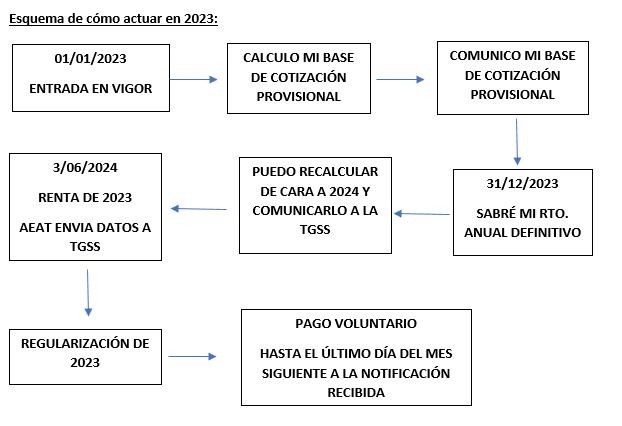

Para terminar, y a modo de resumen, te dejo un esquema de cómo debes actuar con el cambio de la cuota de autónomos.

Reflexiones sobre la aplicación del nuevo modelo: la nueva “habitualidad”

Lo primero que me viene a la cabeza es la reinterpretación de la “Habitualidad”

El tema de la habitualidad ha dado mucho juego. A la hora de poder discernir si un autónomo debía de pagar el RETA o se podía librar de abonarlo.

Como bien sabes, el legislador no ha entrado a definir qué es la habitualidad, ni lo hizo antes ni lo ha hecho ahora. Ni siquiera en esta nueva modificación de la normativa.

Podría haber aprovechado para definirlo de manera concreta, pero no se ha hecho tampoco, dejando hueco a la libre interpretación de los jueces.

La medida del SMI

A efectos de encuadramiento en el RETA, la interpretación de los jueces venía a decir que es muy difícil medir el tiempo dedicado por un autónomo a su autoempleo. Por lo que para saber si era habitual o no su trabajo por cuenta propia, los jueces tomaban la medida del SMI. Que es una medida económica y no temporal.

Percibir ingresos anuales por encima del SMI obligaba a estar dado de alta en el RETA, mientras que percibir menos te permitía agarrarte a algo que te podía librar del pago.

Dos tablas para establecer la cuota mensual a pagar de RETA

Ahora, con este nuevo Real Decreto-ley 13/2022 se han aprobado dos tablas para establecer la cuota mensual a pagar de RETA y una de esas tablas. Expresamente se llama “Tabla Reducida” en la que figura lo que pagará mensualmente un autónomo que gane por debajo del SMI.

Por tanto, se prepara de alguna manera el terreno para que los juzgados tengan un elemento objetivo de medición de la no habitualidad. Si por debajo del SMI ya hay precios y tablas que digan lo que hay que cotizar ¿por qué no aplicarlas en cualquier caso?

Veremos cómo se concreta esto, pero creo que será el fin de la duda de si tenemos o no que pagar el RETA cuando ganamos poco dinero con nuestro emprendimiento. Ya que los jueces remitirán a la tabla reducida.

Si hay una tabla que dice que, aunque ganes poco debes de pagar RETA, entonces no habrá discusión que valga. Tendrás que pagar, en cualquier caso.

La primera consecuencia entonces, viene a solucionar la duda de muchos proyectos de autónomos que preguntan. ¿Pero me tengo que dar d alta en el RETA y pagar autónomos, aunque gane por debajo del SMI? Pues parece que sí amigo, porque ya hay una tablita que así lo dice.

Si tienes cualquier pregunta, no dudes en contactar conmigo.